A Reserva de Margem Consignável tornou-se uma arma nas mãos de instituições financeiras para ludibriar pensionistas e funcionários públicos com “empréstimos” quase infinitos. Que tal então usar a ação RMC para proteger seus clientes dessa prática?

O que é Reserva de Margem Consignável?

A Reserva de Margem Consignável, ou RMC, como é chamada, está atrelada à contratação de cartões de crédito consignados, em que o valor da fatura pode ser (e geralmente é) descontado na folha de pagamento do contratante.

A margem corresponde ao percentual máximo do salário do servidor público ou benefício do pensionista que pode ser comprometido na tomada de crédito. E o valor muda de acordo com o contratante.

Empréstimo sobre a RMC para pensionistas e aposentados do INSS

Hoje, a MP nº 1.132/22 define as margens para empréstimo consignado e cartão de crédito consignado dos aposentados e pensionistas do INSS, principais alvos deste tipo de operação, em 40%.

Mas desses 40%, 35% são liberados para empréstimos consignados convencionais e apenas 5% para cartão de crédito consignado.

Logo, a margem para empréstimo sobre a RMC a aposentados e pensionistas do INSS é de no máximo 5%.

Mas então o que é empréstimo consignado?

Empréstimo consignado é todo aquele que envolve desconto em folha de pagamento. Ou seja, todo mês, a parcela para abater a dívida contraída pelo tomador de crédito é descontada na fonte, antes mesmo do salário chegar em sua conta.

Para que este tipo de empréstimo seja concedido, é preciso que haja um convênio entre a instituição financeira concedente do crédito e a fonte pagadora. Além disso, deve ser expressamente autorizado pelo contratante.

Existem dois tipos de empréstimo consignado: o empréstimo consignado convencional e o RMC. Mas existem algumas diferenças fundamentais entre eles.

Diferença entre empréstimo consignado tradicional e RMC

O empréstimo consignado convencional possui prazo de duração definido e valor fixo de parcela. Ou seja, o contratante recebe o valor do empréstimo e passa a ter descontado de seu salário, mensalmente, o valor da parcela.

Já o RMC é um cartão de crédito consignado, em que o valor da fatura pode ser descontado integral ou parcialmente de sua folha de pagamento, desde que respeite a margem consignável. E é justamente aí que entra o “golpe do empréstimo consignado”.

Golpe do empréstimo consignado

Lembra que apontamos logo acima a margem para cartão de crédito consignável, no caso de aposentados e pensionistas do INSS, em no máximo 5%? Pois é essa margem que as instituições financeiras usam para o “golpe do empréstimo consignado”

Empréstimos consignados convencionais são burocráticos, de difícil aprovação, e levam mais tempo para serem concretizados. Assim, as instituições financeiras encontraram uma forma de contornar isso e oferecer crédito rápido e fácil: o RMC.

Elas oferecem um empréstimo consignado e disponibilizam de forma rápida o valor na conta do contratante com parcelas baixas. Porém, o contrato é de um cartão de crédito consignado, que muitas vezes sequer é enviado ao cliente.

Assim, ao invés de pagar um empréstimo consignado, a pessoa tem descontado todo mês o valor da fatura em seu contracheque. E é aí que mora o problema.

Cartões de crédito, sejam consignados ou não, possuem a opção de pagamento parcial ou total. Como a margem consignada do contratante é de 5%, raramente é feito o pagamento total, mês a mês.

Dessa forma, o pagamento parcial da fatura, como todos sabemos, gera sempre novos débitos, tornando a dívida praticamente impagável e com juros infinitos. E o pior de tudo: o cliente não sabe que optou pelo pagamento parcial ou que possui um cartão de crédito.

Ou seja: a pessoa pensa ter contratado um empréstimo consignado, mas na verdade teve crédito disponibilizado via saque do cartão, com altos juros. E a parcela retida na folha todo mês sequer cobre a dívida, sendo usada apenas para cobrir o juro do pagamento parcial.

Oportunidade: ação indenizatória por cobrança do RMC

Para ingressar com uma ação indenizatória por cobrança RMC é preciso duas coisas fundamentais: saber se o potencial cliente pertence à lista de pessoas que têm direito à margem consignável e se o crédito foi concedido de forma indevida.

Entenda: a prática de ofertar crédito com desconto RMC não é ilegal. Ela é perfeitamente legal se ofertada de maneira transparente com o consentimento do contratante. O problema está em vender o cartão de crédito sob forma de empréstimo. Nesse caso vale a ação.

Quem tem direito à margem consignada:

- Aposentados e Pensionistas do INSS

- Beneficiários do Bolsa Família

- Servidores públicos municipais, estaduais e federais

- Aposentados do serviço público municipal estadual e federal

- Dependentes de servidores públicos municipais, estaduais e federais

- Beneficiários de BPC/LOAS

Mas o principal para se ingressar com uma Ação Revisional de RMC ainda não falamos: o cálculo.

Cálculos revisionais de RMC são complexos tanto no que se refere ao valor da causa quanto à liquidação de sentença. Para realizá-los, o advogado precisa levar em consideração informações e dados como:

- Data do contrato

- Valor alvo do empréstimo

- Saques complementares (se houver)

- Parcelas pagas

- Taxa média do BACEN à época do contrato

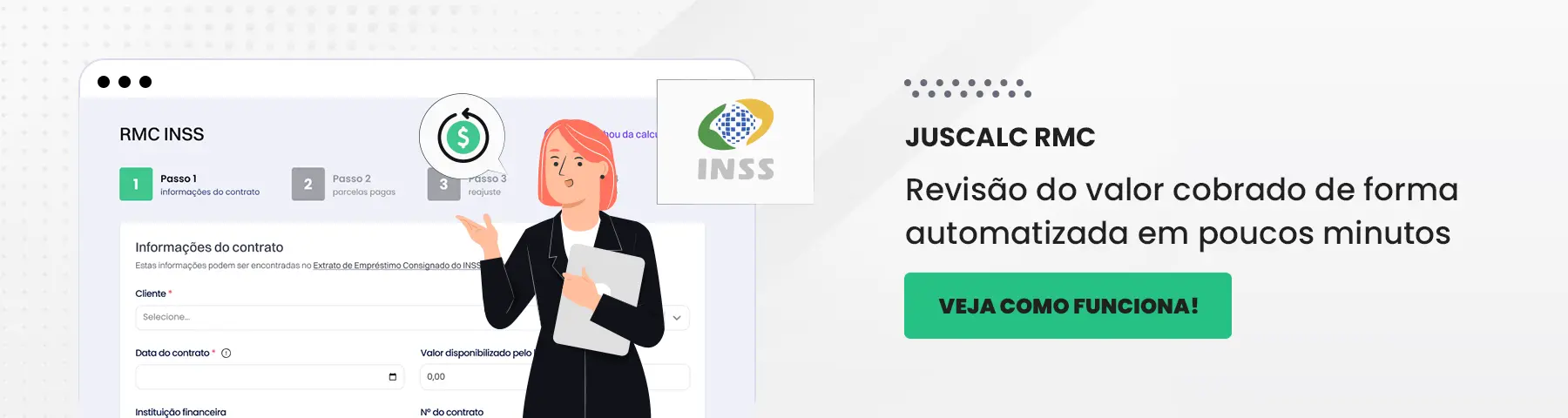

RMC INSS: a calculadora ideal para a revisão de seus clientes

Com a nova JusCalc RMC, da Jusfy você não precisa se preocupar com os cálculos e até mesmo em buscar todas as informações necessárias para chegar ao resultado final.

Com ela, você descobre em quantas parcelas a dívida teria sido quitada se fosse celebrado um contrato de empréstimo consignado normal. E tudo isso em poucos minutos, apenas através da importação do HISCRE, disponível no site Meu INSS.

Ao fazer o upload do HISCRE na plataforma, JusCalc RMC vai dizer se aquele contrato possui valores a serem restituídos pelo credor. Caso não, ela identifica o saldo devedor ajustado descartando todo e qualquer juro abusivo.

Como resultado, você recebe um modelo de petição inicial pronto com qualquer um dos cenários encontrados e resumo do cálculo realizado.

Já imaginou potencializar suas oportunidades com ações revisionais RMC sem perder tempo buscando informações ou realizando cálculos manualmente? Ou ainda sem gastar com a terceirização de contadores?

Faça já um teste grátis e comece agora mesmo. Você tem 7 dias pra decidir se continua com a gente ou não, sem nenhum compromisso financeiro. E pode aproveitar para conhecer todas as outras ferramentas capazes de impulsionar sua advocacia.