Imóveis são um investimento para a vida toda e o principal sonho de consumo da grande maioria dos brasileiros. Mas, em muitos casos, o que dura uma vida inteira é o financiamento imobiliário. E hoje, vamos ver como fazer o cálculo de uma ação revisional.

Como funciona um financiamento imobiliário no Brasil

Apenas uma parcela muito pequena dos brasileiros possui capital para adquirir imóveis. Na intenção de democratizar o acesso (e lucrar) de pessoas com menor poder aquisitivo ao sonho da casa própria, surgiram os financiamentos imobiliários.

Trata-se de linhas de crédito específicas, com prazos, taxas de juros e tabelas voltadas para a aquisição de imóveis. No Brasil, um financiamento imobiliário, em linhas gerais, possui prazo de 30 anos e se vale de duas tabelas, na maioria dos casos: a SAC e a Price.

Já o juro aplicado varia de acordo com a taxa de juros praticada pelo Banco Central (BACEN) à época da celebração do contrato. Mas este número é uma referência e a taxa varia entre as instituições financeiras que oferecem o crédito.

Algumas instituições financeiras assumem mais riscos na hora de disponibilizar os valores e, por consequência, praticam juros agressivos. Enquanto que outras são mais conservadoras e podem praticar juros mais baixos. Mas, via de regra, a taxa deve ficar em torno da praticada pelo BACEN.

Capitalização de juros

De qualquer forma, financiamentos imobiliários são conhecidos no Brasil por “cobrarem”, no final do pagamento, até três vezes o valor do imóvel adquirido. E uma das causas está relacionada à capitalização de juros, ou, como é conhecido, juros sobre juros.

A prática da capitalização de juros é ilegal no Brasil de acordo com a Súmula nº 121 do Supremo Tribunal Federal (STF). Mas as instituições financeiras possuem meios de incluí-la nos contratos de financiamento imobiliário sem que o contratante perceba.

A Tabela Price é ilegal?

Uma das formas utilizadas pelos bancos para incluir a capitalização mensal de juros em um contrato sem burlar a lei é a aplicação da Tabela Price.

A Tabela Price foi criada há mais de trezentos anos pelo economista e estatístico Richard Price e é muito utilizada por bancos e demais instituições financeiras até hoje. Sobretudo em financiamentos imobiliários.

Isso porque, com ela, quanto mais parcelas e maior o prazo de pagamento, maior é o juro sobre juro e melhor é o rendimento da operação para o concedente do crédito. O problema é que ela quase triplica o valor financiado e torna a dívida ainda mais difícil de pagar.

“Como calcular juros de financiamento imobiliário”

Existem duas tabelas básicas utilizadas em financiamentos imobiliários: a SAC (Sistema de Amortização Constante) e a Price, que acabamos de “conhecer”.

Com a SAC, as parcelas diminuem, porque a taxa básica de juros é calculada, mês a mês, sobre o saldo devedor. Já com a Price, como acabamos de ver, o juro é aplicado sobre o montante e o valor da parcela não sofre alteração.

Mas em linhas gerais, o cálculo da taxa de juros de um financiamento é mais simples do que parece. Primeiro, deve-se considerar o valor final do imóvel e o prazo de pagamento, além do juro ao ano.

Em um financiamento de um imóvel de R$ 300 mil, pago em 360 meses, com juro de 8%, ao ano, por exemplo: basta dividir os 8% por 12 meses para descobrir a taxa mensal de 0,66% e multiplicar pelo valor total financiado de R$ 300 mil, o que dá R$ 198 mil.

Assim, o valor total pago após término do financiamento será de R$ 498 mil. Isso indica que o valor da parcela será de R$ 1.383,33, certo? Errado. Além da taxa de juros, as instituições financeiras consideram encargos, seguros, taxas de serviços, entre outras cobranças.

Juros abusivos

O juro praticado em um contrato de financiamento imobiliário pode ser considerado abusivo quando ele é maior do que o necessário para compensar o risco da transação. Mas nem por isso essa análise fica na mão do tomador do crédito.

Como dito anteriormente, o juro aplicado deve girar em torno da taxa estabelecida pelo Banco Central. Ao se tratar de um contrato antigo, busca-se a taxa utilizada na época em que o contrato foi assinado para confrontar os dados e identificar ou não a abusividade.

Recentemente, em face do crescimento de reclamatórias, o judiciário tem determinado que todo juro que fique ao menos 50% acima do praticado pelo BACEN, pode ser considerado abusivo.

Nós temos aqui no blog um artigo que fala exclusivamente sobre juros abusivos. Clique aqui para conferir.

Ação revisional de contrato de financiamento imobiliário

Uma ação revisional nada mais é, em resumo, que um pedido à justiça para revisar um contrato (no caso de um financiamento imobiliário) com suspeita (ou até comprovação) de irregularidades, sobretudo abusividade na taxa de juros.

Nesta ação deve constar a taxa de juros considerada correta já com proposta de valor para nova parcela baseado nessa taxa. Essa proposta de novo valor é o que chamamos de “cálculo do refinanciamento”.

Em muitos casos, ao invés de uma nova parcela, com valor reajustado, acontece de o cálculo apontar valores que devem ser devolvidos pela instituição financeira ao contratante do financiamento.

Uma ação revisional pode reduzir em até 40% o saldo devedor de um financiamento imobiliário. E quando o que foi pago extrapola essa porcentagem, fica determinada a devolução de valores.

Porém, é preciso ter cuidado. Entrar com uma ação revisional não exime o contratante de pagar as parcelas durante o trâmite do processo. O não pagamento pode acarretar em perda do imóvel, mesmo que haja uma revisional em curso.

Como fazer o cálculo do refinanciamento

Para o cálculo do refinanciamento deve-se seguir um caminho parecido com o que explicamos acima, de como chegar à taxa de juro do financiamento. Porém, se valendo da taxa considerada correta, consultada junto ao Banco Central.

Todavia, o refinanciamento é um tanto mais complexo, pois deve considerar também tudo aquilo que já foi pago com a taxa de juros alegadamente abusiva.

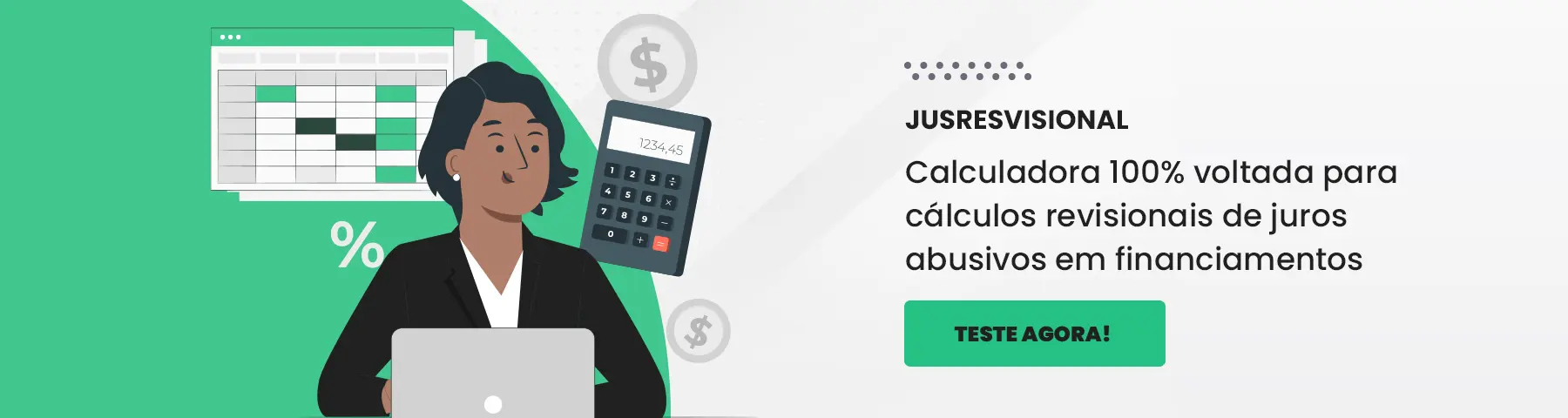

O que não é tarefa simples, fácil ou rápida, e leva muitos advogados a recorrerem a diferentes ferramentas para cada etapa do processo, ou contratar um contador terceirizado. Mas se você for um assinante Jusfy, pode desconsiderar tudo isso.

Jusfy possui em seu rol de ferramentas jurídicas uma calculadora 100% voltada a cálculos revisionais de contratos bancários: a JusRevisional.

Ela compara a taxa de juros utilizada no contrato a ser revisado com aquela praticada pelo Banco Central à época da assinatura do contrato e identifica se ela pode ou não ser considerada abusiva.

Se sim, JusRevisional realiza, em poucos minutos, o cálculo do refinanciamento , com base nas informações prestadas pelo advogado, como valor total do financiamento, parcela, número de parcelas pagas, através do preenchimento de formulários.

E o melhor de tudo é que o resultado do cálculo já sai sob forma de relatório em um modelo de petição inicial pronto para ser assinado e despachado.

Existem muitas formas de fazer um cálculo de refinanciamento para ação revisional imobiliária. Mas a única sem complicações é JusRevisional. Experimente já e assine a Jusfy com nossa garantia de satisfação. Se não estiver satisfeito, seu dinheiro de volta!